5月29日,中国载人航天发布《关于征集载人月球车研制方案的公告》,为吸纳社会优质力量参与载人月球车研制,探索与任务实施相适应的商业化研制模式。

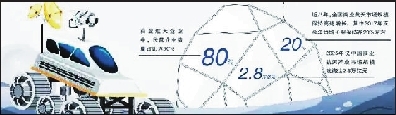

民营企业占比达80%

与本次吸纳社会优质力量对应的是,我国商用航天早已有了蓬勃发展之势,而民营企业则是商业航天重要参与者。

据36氪研究院发布的《2022年中国商业航天行业洞察报告》,我国商业航天参与者主要分为民营企业、中国科学院系企业和航天系企业,航天系企业又可分为航天科工系和航天科技系。腾讯研究院数据显示,目前商业航天企业中,民营企业数量占比达80%,中科院系企业和航天系企业平分秋色。

从产业链看,商业航天产业链上游主要为卫星与火箭制造商,产业链中游为火箭发射与卫星运营服务商,产业链下游为应用环节,传统应用场景包括通信、导航、遥感,新兴应用场景包括卫星互联网、太空旅行、太空采矿、深空探索等。

除本次已经公开征集和即将公开征集的这些航天项目,我国社会资本已经介入航天产业链的多个环节。北京瑞风协同科技股份有限公司(简称“瑞风协同”)便是国内最早研发试验验证CAT工业软件产品的厂商之一,公司的一项重要业务便是利用CAT工具软件助力航天器研发试验,积累研发试验数据资产。

“像固体火箭发动机需要进行几十万次的试验方可成功,通过CAT软件可以帮助用户提高研发试验效率、降低研发成本、减少研发风险。”瑞风协同副总经理刘静宜说,瑞风协同已经为神舟、长征、天宫、嫦娥等一大批科技成果和重点项目提供过产品和服务。

在卫星领域,银河航天(北京)网络技术有限公司(简称“银河航天”)则是其中的佼佼者。据银河航天联合创始人刘畅介绍,在不到11个月的时间里,银河航天完成6颗低轨宽带通信卫星的全部设计、总装、测试、试验和出厂,这在国内还没有先例。其中,用于6颗卫星整星AIT的时间仅约75天。要知道,在过去严格遵循“设计-装配-集成-测试”流程的卫星制造,每家公司一年不过生产几颗,个别大的、高轨道的卫星甚至需要多年才能造一颗。

商业航天后来居上

在社会资本进入航天各环节的背后,是我国已逐渐成熟的商用航天产业。我国的商业航天产业起步于2015年前后,零壹空间、蓝箭航天、星际荣耀等民营火箭企业,以及银河航天等卫星企业先后成立。

泰伯智库预测,2023-2028年,商业航天产业将进入发展黄金期,2025年仅中国市场规模就将达2.8万亿元。万亿级新兴产业,引发市场和资本的巨大兴趣。

起步较晚的中国商业航天发展势头迅猛,有后来居上之势。像2018年5月,零壹空间自主研发的中国首枚“民营自研商用亚轨道火箭”成功发射;2021年12月,星河动力首次实现国内民营火箭一箭多星商业发射。同年,由天仪研究院与电科38所合作研制的海丝一号卫星在印度尼西亚发生6.2级地震后,提供了全球第一份有效的卫星遥感数据。

艾媒咨询数据显示,近八年,全国商业航天市场规模保持高速增长,其中2017年至今年均增长率保持在20%左右。航天、天仪研究院、微纳星空等卫星企业先后成立。

记者注意到,在民营企业于火箭发射、遥感应用等领域不断取得突破的同时,互联网企业、汽车制造企业也纷纷跨界布局,推动业务创新。2022年6月,吉利旗下时空道宇公司在西昌卫星发射中心成功发射其自主研制的9颗卫星,用于构建高精度导航系统,推动自动驾驶、无人机和物流发展。网络服务公司连尚网络推出混合轨道卫星星座计划,旨在实现地面网络未覆盖区域的互联网接入。此外,阿里、腾讯、哔哩哔哩等互联网企业均曾与商业航天公司合作进行卫星发射。

“相较美国的星链计划,我国的商业航天虽发展磅礴,但还有很大空间。”刘静宜表示,“更多的企业主体关注或加入商业航天是一件好事,在未来将进一步推动行业的发展。”

(摘自5月30日《北京商报》 金朝力 陆珊珊文)